用語集

ロジスティクス3期制

物流用語として使用される「3期制」について、解説しています。

(よみ:さんきせい)

3期制とは

3期制とは、1か月を10日単位の3つの期間に分けて、倉庫の保管料を算定する方法のことをいいます。

3期制では、1日~10日を第1期、11日~20日を第2期、21日~末日を第3期として、それぞれの期で保管料を計算します。

3期制の料金算定方法

3期制での料金の算定方法は、次のとおりです。

1期あたりの保管料金の算定方法

保管料:保管数(前期末在庫数+今期入庫数)×保管単価

【計算例】

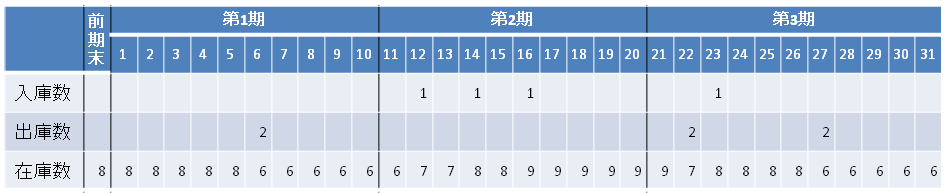

上図の例に基づいた3期制の保管料金の算定結果は、次のとおりとなります。

(1期当たりの保管料単価@100円とします。)

【第1期】保管数( 8個) × 100円= 800円

【第2期】保管数( 9個) × 100円= 900円

【第3期】保管数(10個) × 100円=1,000円

【合計】 800円+900円+1,000円=2,700円

ポイント

保管料の算定における保管数は、「前期末在庫数+今期入庫数」で算出することがポイントです。

例えば第3期の場合、在庫数の最大値は9個となっていますが、3期制の料金計算における保管数は、(前期末在庫数:9)+(今期入庫数:1)の10個が正解となります。

3期制のメリット・デメリット

メリット

3期制の料金体系は、荷主にとっては実際に動きのあった物量に応じて料金を支払えばよいので、コストを変動費化できるというメリットがあります。

デメリット

3期制の料金体系のデメリットは、荷動きが活発なケースにおいて3期制の料金体系を適用すると、実際に使用する坪数よりも料金が高くなる可能性がある点です。

そのような場合、使用坪数を固定した料金体系への見直しによって、物流コストを低減できる可能性があります。

関連サービス

関連する記事

まずはお気軽にご相談ください。

Service

大和物流のサービス

短期の倉庫対応から、BCP対応・特殊物流・大型3PLまで幅広く対応

物流センター

お客様の事業を支える物流倉庫を全国に展開しています。

構内物流

荷役作業を輸送サービスと一体で請け負い、安定した品質で生産業務をサポートします。

関連サービス

文書保管やICT機器キッティングから工事・施工/搬入・搬出といったサービスまで、ニーズに合わせて支援します。